Сколько стоит страховка для оформления шенгенской визы

Рассчитывая бюджет поездки в одну или несколько стран Шенгенской зоны, обязательно включите в список предполагаемых трат стоимость страховки для шенгенской визы. Она понадобится вам, если вы намереваетесь пересечь границу Шенгена.

Список стран Шенгенского соглашения

Страховка для получения шенгенской визы необходима. Стоимость страхового покрытия в случае болезни или несчастного случая должна составлять не менее 30 000 евро. Без страхового полиса визу вам не выдадут.

Оформить страховку по очень выгодным ценам, которая подойдет для оформления любой шенгенской визы можно онлайн на этом проверенном сервисе, где сравниваются цены от всех ведущих компаний на рынке.

Помните, даже самый дорогой вид страховки будет намного дешевле стоимости медицинской помощи, которая может потребоваться вам за границей.

Содержание материала

- 1 Нюансы оформления страховки для визы в страны Шенгена

- 2 Что влияет на стоимость полиса

- 3 Сколько придётся заплатить за страховку

- 4 Какие требования предъявляются к страховке для Шенгена

- 5 Особенности оформления полиса

- 6 Что входит в стандартный полис

- 7 Расчет и сравнение стоимости страховки в разных компаниях

- 8 Какие банковские карты работают в Европе в 2026 году

Нюансы оформления страховки для визы в страны Шенгена

Исходя из вышесказанного, страховой полис для зарубежной поездки нужен человеку не только для получения визы или беспроблемного пересечения границы, но и для успокоения души и обретения уверенности в своей защите.

В случае необходимости, некто, отвечающий за вас, чьи услуги вы оплатили, возьмёт на себя заботу о вас и расходы на лечение. Много ли придётся платить за такую уверенность? Поверьте, что жизнь стоит намного дороже.

Есть смысл купить страховку для шенгенской визы, которая покрывает все страны зоны. Часто она стоит столько же сколько в любую взятую отдельную страну.

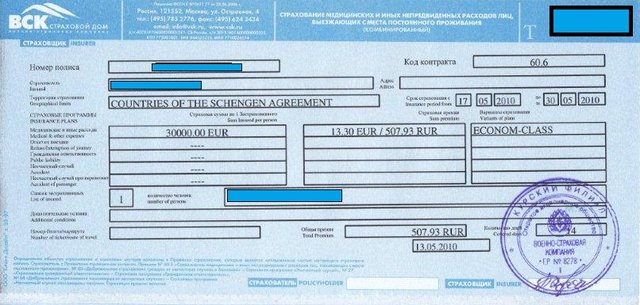

Пример оформления страховки для Шенгенской визы.

Ценность такого вида страхования в том, что вы будете защищены от неприятностей, связанных со здоровьем, в любой из 26 шенгенских стран. Полис комбинирует в себе требования всех стран, входящих в Соглашение.

Что влияет на стоимость полиса

Отправляясь за рубеж, никто не включает в свои планы несчастные случаи и болезни. Тем не менее, с некоторыми они случаются. И тогда человек начинает понимать, что его предусмотрительность оказалась спасением, так как сумма расходов застрахованного сильно ударила бы по его кошельку, не приобрети он перед поездкой полис, стоимость которого вполне приемлема.

Что влияет на стоимость страховки

У туристов, выезжающих за рубеж, есть выбор различных вариантов полиса. На стоимость документа влияет следующее:

- Страховая компания. У различных фирм цены разнятся. Специалисты советуют либо выбирать золотую середину, либо отдавать предпочтение лучшим. Зачастую переплатив всего 100 рублей, вы можете получить премиум пакет страховых услуг.

- Набор услуг, входящих в страховку. Здоровый путешественник может ограничиться стандартными опциями. Если предполагаются занятия спортом, лучше включить эту опцию в список услуг. Беременным нужно выбирать специальные виды страхования.

- Количество времени пребывания за рубежом. Если едете на месяц, приобретайте полис, рассчитанный на 30 дней пребывания и не меньше. Помните также о том, что сроки действия страхового полиса должны совпадать с датами поездки.

- Возраст застраховавшегося лица. Страховые компании всегда учитывают предполагаемые риски. Люди в возрасте больше подвержены заболеваниям и травмам, потому и риски страховщиков выше, а, следовательно, и стоимость их услуг в данном случае будет больше.

- Состояние здоровья страхователя.

- Сумма покрытия. Под нею понимается максимально возможный объём выплат страхователю, если наступит страховой случай.

Опытные путешественники рекомендуют: перед тем как сделать выбор, сравнить цены различных компаний и почитать отзывы клиентов. Самым важным критерием выбора должна быть не цена, а надёжность ассистанс, которая вас обслуживает.

Здесь вы можете сравнить цены у всех ведущих компаний, работающих с проверенными ассистанс в Европе.

Сколько придётся заплатить за страховку

Для того чтобы примерно прикинуть расходы на страховку, приведём небольшую сравнительную таблицу:

| Базовый вариант на неделю

(RUB) |

Базовый вариант на неделю для граждан других стран

(RUB) |

Базовый годовой полис с минимальным покрытием 30 000 EUR | Страховой полис на неделю с включением активного отдыха | |

| Один путешественник

(до 60 лет) |

494–828 | 494–828 | 1296–8866 | 797–1655 |

| Один путешественник

(65 лет) |

828–988 | 828–988 | 2592–8866 | 1594–1655 |

| Один путешественник

(80 лет) |

1494–2068 | 3458–2068 | 4483–22163 | 2391–4136 |

| Один путешественник

(1 год) |

498–1665 | 1136–1665 | 1494–17731 | 797–3309 |

| Один путешественник

(5 лет) |

498–745 | 691–1489 | 1494–7979 | 797–1489 |

Приведены цены, запрашиваемые наиболее востребованными страховыми компаниями.

От чего зависит стоимость страховки

Как видим, стоимость полиса для шенгенской визы во многом зависит от возраста туриста, чем он старше, тем дороже обойдётся путешествие. И именно людям в возрасте настоятельно рекомендуется заранее побеспокоиться о страховании жизни и здоровья за рубежом.

Стоимость страховки для шенгенской визы

Страховку для шенгенской визы можно купить онлайн.

Разновидности страховых компаний

Исходя из таблицы, можно отметить, что стоимость медицинской страховки для шенгенской визы для граждан других стран несколько отличается, особенно если они старше среднего возраста. Отметим, что тут можно выделить 3 типа компаний:

- Международные. Для них не имеет значения гражданская принадлежность соискателя, цены для всех одинаковы.

- Отечественные, не обслуживающие иностранных граждан.

- Отечественные, страхующие всех обратившихся людей, вне зависимости от гражданства. Цены для соотечественников и иностранцев в некоторых случаях могут отличаться.

Перед покупкой страхового полиса обязательно сравните условия и цены. Нередко, предложения надёжных страховых компаний, считающихся самыми дорогими, оказываются наиболее выгодными.

Сравнить цены в режиме онлайн на сегодняшний день.

Какие требования предъявляются к страховке для Шенгена

Не каждая компания предлагает общую для всех шенгенских государств страховку. Большинство продают полисы в отдельные страны шенгенской зоны. Это связано с тем, что требования к такой страховке весьма высоки. Ведь в ней должны быть отражены нюансы страхования гостей каждого отдельного государства.

Ключевыми требованиями к полису являются:

- Покрытие 30 000 евро – это минимальный страховой лимит. Рекомендуемый на сегодняшний день минимум – 35 000 EUR.

- В документе не должно содержаться франшизы.

- В услуги должны включаться не только затраты на лечение и срок госпитализации застрахованного, а также оплата проезда домой, но и репатриация на случай гибели туриста.

- Зоной покрытия должны быть все государства, входящие в Шенгенское Соглашение.

- Страховой период должен охватить все дни поездки. То есть, если вы побудете за рубежом более 90 дней, период полиса не должен быть 2–3 месяца.

Всем перечисленным требованиям может отвечать и дешевая страховка для шенгенской визы.

Особенности оформления полиса

Страховка для получения шенгенской визы, цена её и условия от различных компаний заметно отличаются. К надёжным отечественным вариантам относится «Либерти страхование», предлагающее оптимальные цены для клиентов.

Купить страховку можно в интернете

Можно обратиться напрямую в компанию или купить полис в интернете на проверенных порталах. Одним из них является сайт Cherehapa.

Из наиболее надёжных зарубежных страховщиков следует выделить безусловного лидера страхового рынка Tripinsurance.

Что необходимо указывать при оформлении страховки

Если часто ездите за границу, возьмите в привычку выбирать для сотрудничества самые популярные страховые компании.

Для оформления полиса нужно предоставить данные загранпаспорта и ответить на несколько вопросов, связанных с путешествием. Важно указать:

- Даты въезда в Зону и выезда. Если произойдёт страховой случай, страховка должна действовать на момент происшествия, даже если это последний день поездки.

- Территорию, в рамках которой будет протекать турне (страны).

- Цель путешествия. Это позволит обозначить наличие тех или иных рисков.

- Тип путешествия, будет ли это спорт или отдых на пляже.

- Дату рождения.

После выбора типа полиса и оплаты тарифа осуществляется оформление, на которое уходит всего несколько минут.

Что входит в стандартный полис

Для обычного туриста, без осложнений со здоровьем, достаточно будет приобрести стандартный эконом вариант, который покроет следующее:

- консультацию у нужного медицинского специалиста;

- хирургическую операцию;

- стоматологическую помощь экстренного характера;

- приобретение лекарственных препаратов, которые выписал доктор;

- лечение, стационарное или амбулаторное;

- транспортировку в медицинское учреждение;

- репатриацию останков.

Доплачивая совсем немного, можно расширить перечень предлагаемых услуг. Некоторые компании сразу предлагают более широкий набор. Опытные туристы предпочитают чуть переплатить, но получить поддержку надёжной ассистанс, которая способна помочь не только в крупном городе, но и в джунглях. При заключении договоров всегда обращайте внимание, в каких городах действуют ассистансы.

Страховые случаи редкое явление. Их процент в Шенгенской зоне минимален. Однако, большинство россиян без статистики понимает, что могут войти в этот минимальный процент и потому не выезжают за пределы страны без страховки.

Возможно ли оформление шенгенской визы без страховки

Полис является обязательным, без него нельзя оформить никакую шенгенскую визу. Любая страна потребует от вас страховку.

Если вы будете покупать полис в визовом центре, то цена будет в несколько раз дороже. И вам придется оформлять первый попавшийся вариант, также это займет дополнительное время и стояние в очередях.

Купить полис, гарантированно подходящий для оформления любой шенгенской визы можно здесь.

После оплаты он придет к вам на электронную почту в течение 3-х минут. Вам нужно его распечатать и можете смело идти сдавать документы для оформления шенгенской визы.

Расчет и сравнение стоимости страховки в разных компаниях

Можно рассчитать стоимость страховки в режиме онлайн. Просто введите в форму ниже страну, куда вы хотите ехать, дату поездки и количество человек.

Будут предложены варианты от всех ведущих страховых компаний России. После этого можно будет приобрести страховку в течение 5 минут через интернет, не выходя из дома.

Какие банковские карты работают в Европе в 2026 году

В Европе практически не работают российские банковские карты. В некоторых странах удаётся снять наличные с карт UnionPay АТБ. Остальные российские карты полностью заблокированы. В Европу берите с собой зарубежную банковскую карту Visa или Mastercard, которые работают везде без ограничений.

https://t.me/VisaMasterCardRussia – актуальные условия по картам для удалённого оформления

https://max.ru/id524303381327_biz – резервный канал в MAX, где будем дублировать информацию

https://vk.ru/im/channels/-235953976 – канал и сообщество В КОНТАКТЕ , где будем также размещать информацию

В интернете огромное число агрегаторов по продаже туристических страховок. Можно выбрать пяток крупнейших, например, черехапу или сравни.ру, посмотреть на них, и купить с дополнительной скидкой по промокоду, который также можно найти. В итоге обойдётся дешевле, нежели покупать напрямую у страховых компаний. Кризис, поэтому все демпингуют. Не транжирьте зря финансы, лучше их потратить с пользой на отдыхе.