Налоги, которые платили в СССР

В госбюджете СССР налоги играли важнейшую роль. К началу нэпа было принято решение о ликвидации всех сборов. Исключения составил продналог, представляющий собой натуральное обложение крестьян. Сегодняшняя система налогов была образована в середине 1921 года.

Факты о налогах в СССР

Содержание материала

Общие сведения

Система налогообложения регулярно изменялась и дополнялась властями Страны Советов.

Налоговая система СССР 20-х гг.

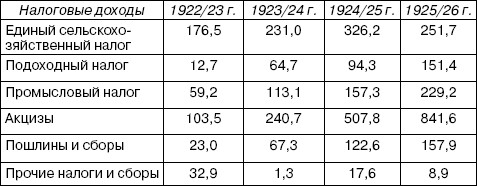

| Год | Налог |

| 1920–1921 | Промысловый (спиртосодержащая продукция, табачные изделия, гильзы). |

| 1921–1922 | Поимущественный (плательщиками являлись богатые граждане). |

| 1922–1923 | Подоходный (размер — 11, а потом 20 процентов от прибыли фирм). |

| 1941 | Военный налог (упразднен после войны) |

| 1945–1946 | Налог на холостяков |

Тридцатые годы

Ситуация в экономике существенно изменилась в начале тридцатых. Это время ознаменовалось прекращением работы налоговой системы как самостоятельной инстанции. Она стала важным элементом механизма центрального планового экономического регулирования.

В середине тридцатых унифицировались налоговые и неналоговые выплаты в госбюджет. Они были заменены отчислениями с доходов и налогом с оборота.

Власти существенно «перекроили» систему взимания налогов с населения.

Введенные изменения касались:

- Упразднения «сверхприбыльного» налога.

- Отмены квартирного налога.

- Резкого снижения размера подоходного налога.

Отрывок из газеты “Труд” за 26 мая 1939 года

В 1936 году, после очередных преобразований часть выплат было решено упразднить. Вобрал в себя определенное количество небольших сборов подоходный налог в СССР.

Шестидесятые годы

На XXI съезде Коммунистической партии Советского Союза, который состоялся в 1959 году, было принято «революционное», но необходимое решение. В 1960 году введен закон, отменяющий налоги с зарплаты. В жизнь он проводился посредством увеличения налоговых льгот и постепенного повышения необлагаемого «доходного» минимума.

Программой КПСС предусматривалась абсолютная отмена налогов для граждан.

В середине шестидесятых планировалось, вообще, ввести отказ от налогообложения. Его рекомендовалось заменить на следующее:

- Отчисления из дохода.

- «Фондовые» выплаты.

- Нормируемые оборотные средства.

Но руководимая А. Косыгиным экономическая реформа, проводимая в 1965 году, не отменила налоговую систему.

Косыгин Алексей Николаевич

Семидесятые годы

Начало семидесятых ознаменовалось формированием налоговой системы в таком виде, в каком она существовала к моменту развала Советского Союза.

На протяжении 40 лет ее развитие осуществлялось почти под 100 % влиянием государственного монополизма. В частности, это затрагивало сферу распределительных отношений.

Существовали следующие налоговые виды отчислений:

- подоходный;

- сельхозналог;

- на несемейных;

- на малосемейных.

Налоговая система постепенно упрощалась. Выплаты утрачивали характер многофункциональности. Постепенно они превратились в нормативные отчисления.

Плакат советских времен

В это время периодически поднимался вопрос об отмене существующей налоговой системы.

Восьмидесятые годы

В восьмидесятые имела место фискальная система. В ее рамках была почти полностью утрачена регулирующая функция налогообложения. Ее заменили на 100 % административные методы снабжения и перераспределения следующих видов ресурсов:

- денежных;

- рабочих;

- материальных.

Проведенные реформы во многом были аналогичны западным. Постепенно вырабатывался механизм льготного налогообложения. В первую очередь это касалось предприятий, ведущих инвестиционную активность.

В конце восьмидесятых налоговая система возродилась. Это время было ознаменовано изменением характера налоговой политики. Она вновь стала орудием политической борьбы. Со временем Б. Ельциным был введен суверенный режим налогообложения.

Основные виды отчислений

Во время Союза Советских Социалистических Республик всегда существовали следующие виды отчислений в госбюджет:

- На бездетность и малосемейность.

- Налог с оборота.

- Сельхозналог.

- На скот.

- Подоходный.

- На тунеядство.

- Транспортный.

- Налог на землю.

Особенности выплат с оборота

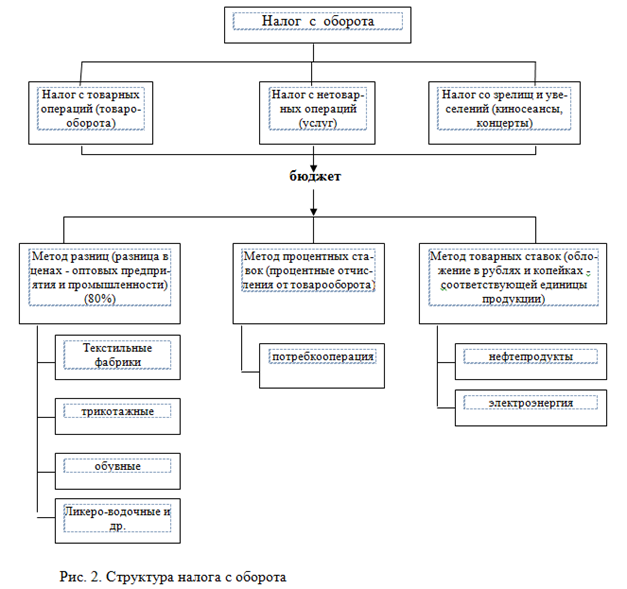

Налог с оборота в СССР — разновидность отчислений предприятий в госбюджет. Он был введен после проведения реформы, в начале тридцатых.

К плательщикам относились:

- гособъединения;

- предприниматели;

- кооперативы;

- оптовики;

- потребкооперация.

Отчислялось около 86 % от суммы платежа.

Структура налога с оборота

До 70 % товара облагалось налогом по «рублевой» ставке и % к выручке, полученной после реализации.

Не подвергался налогообложению доход от реализации мясной, молочной, овощной, фруктовой продукции.

Особенности сельхозналога

Сельскохозяйственный налог СССР представлял собой вид отчислений, которые взимались с физических лиц.

Он вводился в средине 20 годов, и предназначался для замены натуральных и денежных налогов на отчисления с сельского хозяйства. С 01.01.24 выплачивался исключительно в денежном варианте.

Д6 квитанция и платежное извещение об уплате сельскохозяйственного налога

К плательщикам относили владельцев приусадебных земельных участков. А также делать отчисления в госбюджет были обязаны лица, владеющие служебными земельными наделами в селах и деревнях.

Объектом налогообложения был участок земли, независимо от размеров прибыли, которую получал владелец. Для обладателей единоличных хозяйств этот вид отчислений удваивался. Несельскохозяйственные земли в расчет не брались.

Отчисления для владельцев животных

Начало введения налога датируется 1923 г. В период нэпа было дано разрешение на внедрение поимущественного налога в городе.

Это было обусловлено появлением нового класса «советских бизнесменов», которых называли нэпманами. Они предпочитали вкладывать средства в собственное имущество. Целью подобных действий было желание избежать необходимости делать отчисления в госбюджет.

Властями молодой республики было принято решение ввести дополнительный налог. Облагалось имущество всех лиц, проживающих в городах.

По мнению местных советов, было целесообразным ввести налог на животных, помогающих человеку в хозяйстве. Это коснулось рогатого скота.

С течением времени соответствующие выплаты стали обязательными для владельцев не только коров и пр. живности, но и собак, животных, использующихся для транспортировки грузов. Исключение составляли лошади.

Размер налога утверждался местными советами. Он зависел от разновидности четвероногого. Крупный скот облагался большей суммой, нежели мелкий.

Не платили его владельцы молодняка. Крестьянские животные не попадали под налогообложение. Они учитывались при уплате единого сельскохозяйственного налога.

От соответствующих выплат были освобождены:

- Животные, принадлежащие семьям военных.

- Подопытные животные.

- Племенной скот.

После временной отмены налог вернулся в измененном виде в 1963 г.

Делать отчисления в госбюджет должны были владельцы животных, количество которых превышало норматив. В 1965 г. налог отменили.

В самом конце шестидесятых на съезде ЦК КПСС был принят «Примерный колхозный устав», обязующий владельцев малых сельхозпроизводств избегать превышения установленных ограничений на содержание домашних животных.

Примерный устав колхоза

Разводить большее количество скота можно было только с разрешения Совмина СССР.

Налог на бездетных граждан

Налог на бездетность в СССР был введен с целью повышения рождаемости. Принятый в 1941 году, со временем он стал обязательным и действовал в течение 50 лет.

Главной задачей такого вида отчислений являлось привлечение бездетных граждан к содержанию школ, садиков и детских домов.

Открытка советских времен

Плательщиками были мужчины (20–50 лет) и женщины (20–45 лет), которые не имели детей. Народное название отчислений — «налог на яйца». Он не касался незамужних лиц женского пола. На этом фоне большинство мужчин вполне серьезно рассуждали о дискриминации по половому признаку.

Ставка таких отчислений была строго дифференцирована. Ее размер зависел от уровня ежемесячной з/п плательщика:

- При з/п выше 91 р. — 6 %.

- При з/п 71–90 р. — 5 %.

Лица, доход которых был меньше 70 рублей, освобождались от «налога на яйца».

Размер налога для творческой интеллигенции, независимо от дохода, также составлял 6 %.

Освобождались от уплаты следующие категории советских граждан:

- Потерявшие детей при различных обстоятельствах.

- Молодожены (не платили в течение 12 месяцев после оформления брачных отношений).

- Военные.

- Жены военных.

- Студенты вузов до 25 лет.

- Студенты средних специальных заведений до 25 лет.

- Лица, имеющие инвалидность 1, 2 группы.

- Жены лиц с инвалидностью.

- Люди, страдающие гипофизарным нанизмом.

- Психически больные.

- Ремесленники, работающие на Крайнем Севере.

- Лица, усыновившие одного или нескольких детей.

Извещение об освобождении от бездетного налога

«Жизнь» налога на бездетность длилась до 1992 г. В начале девяностых было принято решение об уменьшении ставки для людей, месячная з/п которых составляла менее 150 р.

А также планировалось освободить от отчислений бездетных лиц мужского пола, состоявших в браке.

Особенности подоходного налога

В первой половине двадцатых было принято решение о введении имущественных отчислений. К плательщикам относились все советские граждане, а также АО, получающие доход.

В основном эти отчисления касались недвижимого имущества. Подоходным он стал называться с 1924 г.

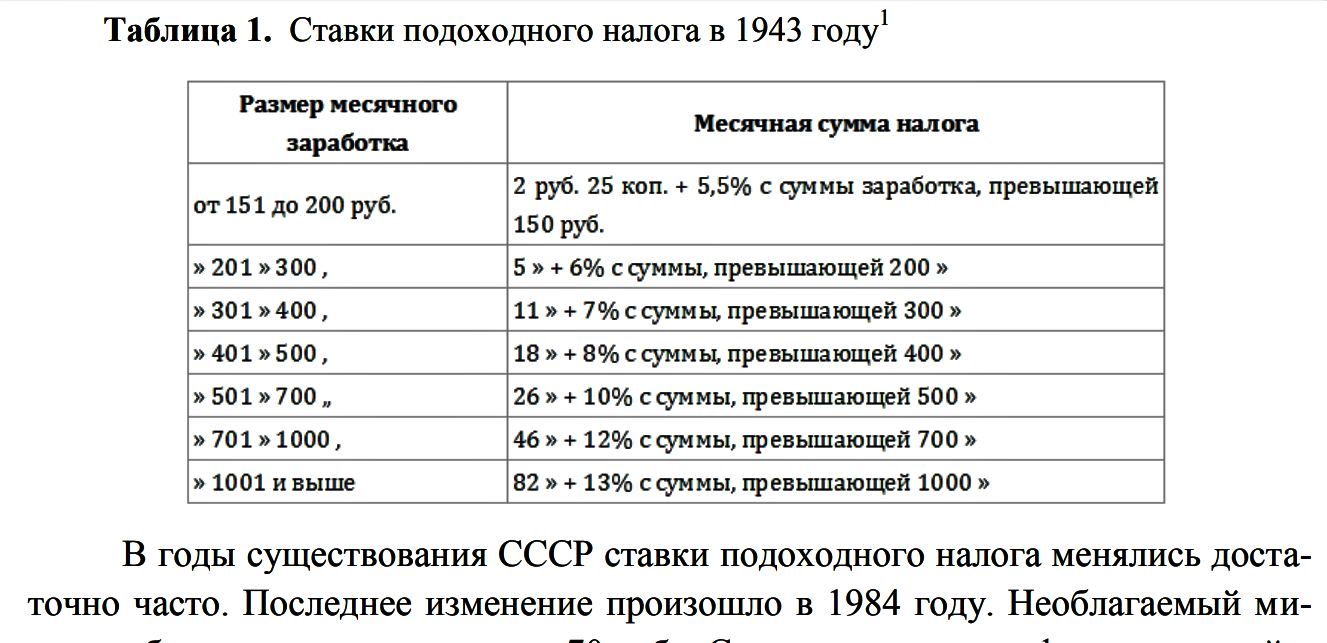

Ставки подоходного налога в 1943 году

Уровень налогообложения имел зависимость от класса, к которому относился советский гражданин. Шкала подоходного налога в СССР всегда прогрессировала. Она неоднократно претерпевала изменения.

Если человек получал менее 70 р./30 дней, он не делал отчисления в госбюджет.

Выглядела ставка следующим образом:

- До 89 р. — 10 %.

- 89–100 р. — 12%.

- От 100 р. — 13 %.

Подробная информация о сумме, которую платили советские граждане, представлена в таблице.

| Размер месячной з/п (р.) | Налоговая сумма (р.) |

| 71 | 0,26 |

| 72 | 0,59 |

| 73 | 0,94 |

| 74 | 1,31 |

| 75 | 1,65 |

| 76 | 2,00 |

| 77 | 2,40 |

| 78 | 2,74 |

| 79 | 3,06 |

| 80 | 3,40 |

| 81 | 3,76 |

| 82 | 4,08 |

| 83 | 4,42 |

| 84 | 4,76 |

| 85 | 5,12 |

| 86 | 5,46 |

| 87 | 5,78 |

| 88 | 6,12 |

| 89 | 6,48 |

| 90 | 6,82 |

| 91 | 7,13 |

| 92–100 | 7,13 + 12% |

| От 101 | 8,21 + 13% |

Отчисления для тунеядцев

В мае 1961 г. Верховным Советом был ратифицирован специфический указ. Он предписывал «бороться с тунеядцами всеми возможными методами». А также власти страны разработали комплекс мер, призванных устранить трудовую незанятость.

Тунеядство в СССР порицалось всеми слоями активного населения

В то время снимались агитационные игровые фильмы с участием великолепных советских актеров. Герой-труженик в них активно противопоставлялся советскому «мажору», который часто оказывался не просто тунеядцем, а вредителем, преступником.

Лица, обвиненные в тунеядстве, не только подлежали общественному порицанию. За «паразитизм» им грозила реальная статья.

Каждый член общества обязан был приносить пользу стране. Делать это можно было, только занимаясь трудом, обычно физическим.

Понятия «замужняя домохозяйка» в шестидесятые не существовало. По мнению общественности, женщина должна была работать наравне с мужчиной. Исключение составляли те, кто вынашивал ребенка, и молодые мамы, находящиеся в лактационном периоде.

Воспитывать детей на дому разрешалось строго до трех лет. По достижении этого возраста ребенок передавался в ясли, детсад, а потом — в школу.

Женщину, находящуюся в декретном отпуске, могли остановить на улице и спросить документы. От молодой матери требовалось доказать, что она не прогуливает работу, а занимается воспитанием детей.

При необходимости родителей обязывали отдавать детей в круглосуточные сады. Маму и папу ребенок мог видеть только по субботам и воскресеньям.

Тунеядцем признавалось лицо, не работающее четыре месяца подряд.

Плакат советского периода

Крайней степени паразитического существования называлась жизнь на нетрудовые доходы. Постепенно был введен налог на тунеядство, актуальный для следующих людей:

- Фарцовщиков.

- Работающих на дому белошвеек.

- Незамужних женщин.

- Бездетных женщин.

- Архитекторов.

- Поэтов и писателей, не являющихся членами Союза писателей.

- Актеров.

Советская налоговая система предполагала, что 96 % отчислений шли в госбюджет. Оставшиеся 4 % перераспределялись в ПФ, на зарплаты и монетизацию производства.

Каждый, кто не вносил свою долю в 96 %, признавался «паразитом». Чтобы не попасть под статью, представители творческих профессий были вынуждены мести дворы и мыть подъезды.

Был в этом всем и позитив: при СССР практически не было безработных. Лицо, закончившее вуз, обязательно устраивалось на место, получало приличную з/п. Многим бесплатно выдавалась жилплощадь.

Карикатура советского периода

Студенты были избавлены от поисков работы, рассылки резюме. Трудиться их устраивали по распределению. По окончании одного–двух лет они могли устроиться на любое другое предприятие по своему выбору.

Особенности транспортных отчислений

Транспортный налог в Советском Союзе взимался с начала двадцатых. Налогообложению подлежали:

- велосипеды;

- лошади;

- самодвижущиеся экипажи.

Ставка налога для последних в первой половине тридцатых годов варьировалась от 15 коп. до 6 р./1 л. с.

Последние ставки были установлены советским Верховным Советом 21.03.88. Размер налога для владельцев машин составил 50 коп./1 л. с.

18.10.91 был принят закон «О дорожных фондах». Для автолюбителей были установлены новые правила. Соответственно легковушки были впервые разделены на две категории: до 100 л. с. и от 100 л. с.

Представители первой — платили в госбюджет 50 коп./1 л. с., ставка для относящихся ко второй составляла 1,3 р./1 л. с.

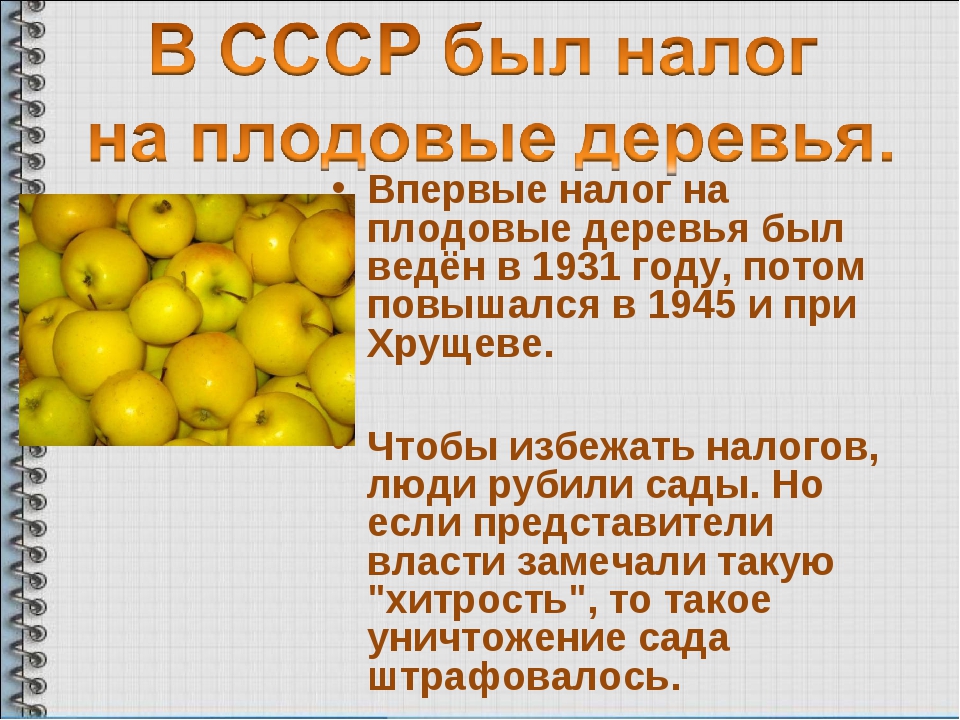

Налогообложение культур

Впервые налог на плодовые деревья в СССР вводился в первой половине тридцатых. После войны он повышался.

10.01.31 г. был рассмотрен вопрос о Северокавказской коллективизации. В молодых колхозах были выявлены грубейшие, на взгляд властей, непорядки. Полученный урожай распределялся не по трудодням, а по едокам.

На этом фоне был введен налог на плодовые растения, которые произрастали в личных подворьях станичников. Отчисления делались в денежном эквиваленте.

Сельскохозяйственным налогом облагались не сами деревья, а их посадки.

По ним была вменена доходность. Каждый год она изменялась. Все зависело от области СССР.

В середине сороковых в Новосибирском регионе доходность сотки культурных посадок оценивалась в 113 рублей. После этого необходимо было сделать отчисление в госбюджет в размере 11 %. Это составляло примерно 12,33 рубля.

Налог на яблони был видоизменен и усилен при Н. Хрущеве. Целью принятия этого решения было повышение трудовой дисциплины населения. Таким образом планировалось пополнить и государственную казну.

Вот так люди уклонялись от таких налогов в Советском Союзе

Инициатива руководства страны не привела ни к чему хорошему. Деревья массово вырубались.

Как жили советские пенсионеры

14.07.56 зародилась советская пенсионная система. Это произошло после подписания соответствующего закона.

В 1966 г. была внедрена обновленная система пенсионного обеспечения. Пенсия советским пенсионерам выплачивалась из госбюджета.

Главным преимуществом такого подхода было то, что «минималку» получали все граждане СССР.

В 1967 г. размер пенсий был увеличен. В восьмидесятых он стал уменьшаться. Причиной было отсутствие возможности для ежегодной индексации.

В 1967 г. размер пенсий был увеличен. В восьмидесятых он стал уменьшаться. Причиной было отсутствие возможности для ежегодной индексации.

Пенсионный фонд был сформирован в 1990 году.